マイホーム購入時に住宅ローンを利用する場合には現実的な視点での確認事項があります。マイホーム購入時の住宅ローン利用の際に現実的な確認すべき項目とは?

憧れよりも重要な現実の確認

- ホーム

- 憧れよりも重要な現実の確認

客観的にローンの負担度などを考える事は重要かつ失敗しない為の大きなポイントであり注意すべき項目の一つです。

金利上昇時の対策

金利上昇に伴う返済額増加への対応は、それぞれの世帯で違う対策を考えています。

「固定期間選択型」・「変動型」などの住宅ローンを利用している世帯の方が考える、 具体的な対応策とは? …続きを読む

余裕と余力は確保しながら考えたいローンの返済

色々な情報を収集しておられる方は気付いているかもしれませんが、 現実を再確認して客観的にローンの負担度などを考える事は重要かつ失敗しない為の大きなポイントになります。 それが見えていない場合には、返済時に苦しむ事にもなりかねません。

『住宅ローンを利用する事を判りやすく手ほどきするサイト』や、 『申込みの手順や注意点を解説しているサイト』で当たり前の様に記載されている項目が返済計画の重要性です。

理想ばかりを求めていませんか?

なんとなく家やマンションを購入する人はほとんどいないはずです。 間取りや立地、自分や家族が住む事をイメージして新居を探すはずです。

幾らでも資金があれば苦労は無いですが、現実的には用意できる資金もローンの限度額も限りはあります。 賢い借入れ金額の決め方でも解説させて頂いておりますが、 あなたの『借りれる額』が『返済可能な額』では無い事を理解したいです。

返済が困難になる体験パターン

これまで通りの生活を維持する事が今後も可能ですか?

余裕の無い住宅ローンの返済計画が憧れのマイホーム生活を台無しにする事もありえます。 いざという時に、変化・対応できる選択肢を用意できる環境を維持しておく事は当然のリスクヘッジです。

思うように給料が上がらない、なんて事はまだ贅沢な方です。 勤め先の経営状況が急激に悪化して転職を余儀なくされる可能性も否定できません。

健康面では、うつ病などで失業してしまう事も無視できない可能性です。 つまり、将来において「当初予定していたライフプラン」を歩めるかどうかという事は、 ご自身の努力のみではどうにもならない状況もあります。

奥さんがパートに出るなどして一時的な出費増の時期を乗り切る世帯もありますが、 カードローンや消費者金融に頼って不足分を埋めようとする人の場合はもって半年ぐらいです。 最悪の場合はせっかく苦労して手に入れたマイホームを手放すしかない状況になる事も考えられます。

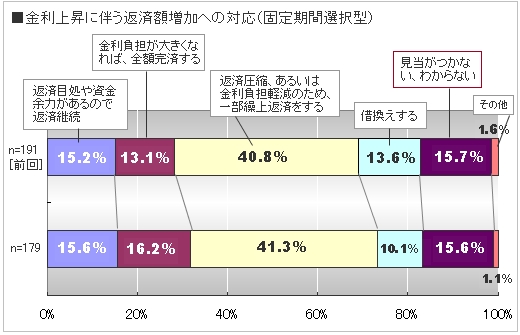

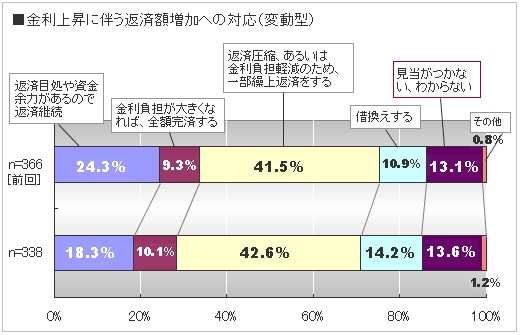

金利上昇に伴う返済額増加への対応

次の図は住宅金融支援機構が実施・公開している「民間住宅ローン利用者調査」から数字を引用したものです。 ご覧になられればお分かり頂けると思いますが、金利が上昇した時の対応策が全くない世帯が存在する事がわかります。

短期的に見ればある程度は傾向が読み取れる経済情勢も、長期的なると専門家でも予測は難しいです。 金利上昇の影響を受ける変動金利の住宅ローンは長期的な視野を持てばリスクを含んでいる事を理解したいです。

固定期間選択型に関する統計

変動型に関する統計

※住宅金融支援機構 民間住宅ローン利用者調査より引用(平成23年度 第3回)

「変動型」でも約13%、「固定期間選択型」ならば約15%の割合の方が、 金利の上昇時には対応策を持たない事がわかります。

住宅ローンは数千万円の借金を25〜35年の長期間で返済していく事が殆どです。 「今の経済情勢からみて金利が安い上に、今後もしばらくは金利の上昇はない」と判断する事は自己責任・自己判断でも構いませんが、 万が一金利が上昇した場合の為に最低限の対応策を持っておきたいです。

毎月の返済能力一杯に融資を受け、預貯金も全く無い状況では、 金利上昇など際にはたちまち生活に窮する事になる可能性が高いです。

ライフプランは外的要因を抜きに考える事はナンセンスです。 住宅ローンの返済で困った状況に陥っている方の多くが、客観的な分析よりも自分達の憧れや希望を優先した事が原因です。

物件の購入を検討している場合は、ある程度の妥協点を求めるか。 今回は縁がなかったと、仕切り直しを考えるか、を含めて購入を考えたいです。 自分達の返済能力の限界を客観的に見極めて、無理のない計画を建てる事は重要な要素の一つです。

スポンサードリンク

次の記事 >>>繰上も視野に入れた返済計画

前の記事 >>>賢い借入れ金額の決め方

ホーム >>>住宅ローン比較・検討サイト