物件購入時に住宅ローンを利用する方は比較せずに提携ローンを利用するのはもったいないです。物件購入時に住宅ローンを賢く比較して有利な申込みを行うポイントとは?

提携ローンは本当に有利?

- ホーム

- 提携ローンは本当に有利?

ページ内のコンテンツの要約

提携ローンの「 利点 」と「 注意 」すべき点とは

必ずしもすべてが有利と断言できない提携ローン

物件を購入する際に、提携ローンが設定されていても他の住宅ローンを選択する事は可能です。 一般的に不動産業者や住宅の建築会社が斡旋する住宅ローンが「提携ローン」であり、実際に多くの人が利用しています。

しかし、提携ローンのすべてが必ずしも有利であるとは一概には言えません。 メリットとデメリットを把握して上手に住宅ローンを比較して決めたいです。

ここでは簡単ですが、提携ローンの長所と短所を解説させて頂きます。 確認すべきポイントをしっかりと抑えて、 提携ローン以外でも有利な選択肢があれば適切に判断して賢く住宅ローンを利用したいです。

提携ローンの長所・短所

多くの人が利用する可能性の高いローンですが、 正確にメリット・デメリットを理解している自信がありますか?

意外と見落としがちな点を簡単に分かりやすく解説させて頂いております。 …続きを読む

提携ローンのメリット・デメリット

提携ローンが優れている点

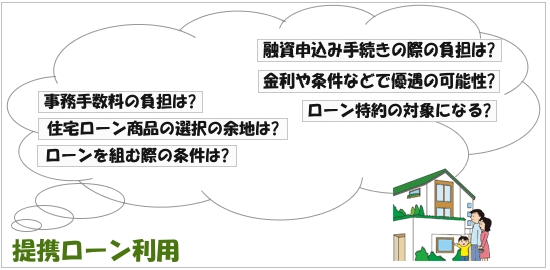

融資申込み手続きの際の負担が軽減

金融機関への住宅ローン申込み対応も不動産会社が大半を行ってくれる為、手続きが煩雑にならずに済みます。

また、物件自体の担保査定も金融機関と不動産会社などの間で完了済みである為、審査に要する期間が短いです。

金利や条件などで優遇の可能性

優遇金利が設定されていたり、

融資額や担保掛目で有利な場合もあります。

つまり頭金が少なくてもローンが組みやすくなる傾向があるという事がメリットの一つです。

ローン特約の対象になる点

ローンの審査が通らず住宅購入の為の資金を工面できなくなった時、

売買契約を無条件で白紙に戻せるローン特約がついている事は大きな魅力です。

住宅ローンの審査が通らない事を理由に、買主が契約解除をする際に、 払いこんだ手付金が無駄になってしまう事を防止する為の重要な特約です。

提携ローンの難点

事務手数料の負担が増える

提携ローンでは金融機関と販売会社の両者に融資手数料をそれぞれに支払わなければならないです。

具体的な金額的では3〜5万円程度の負担である場合が多いです。

選択の余地が少ない

個性的なローン商品を利用したい人には不向きです。

一例では、「病気に対する保障が充実しているローン」や「省エネ住宅に優遇されるローン」など希望のローンが存在する場合には、

そのローンが提携ローンになっているか契約前に確認する事が必須です。

ローンを組む際に条件がある場合もある

提携先の金融機関に口座がない場合には別途口座を開設する必要があったり、

給料の振込先を該当金融機関に設定するなどのケースもあります。

選択肢に入れたいネットバンクの住宅ローン

最近ではインターネット上でも申込めるネット銀行の住宅ローンなどがたくさんあります。 金利などの面でもかなり有利な場合もあり、借換えなどだけに限らず積極的に比較検討の対象にしたいです。

その為には住宅ローンをきちんと比較・検討できし、有利と判断できる判断力は持ちたいです。 金利タイプや将来のライフプランなども合わせて考え適切な住宅ローンへ申込みを行いましょう。

スポンサードリンク

次の記事 >>>諸費用はどれくらい必要?

前の記事 >>>後悔しない為の確認事項

ホーム >>>住宅ローン比較・検討サイト