将来的に住宅ローンの返済に困る事が無い為に返済計画を考えるポイントやヒントを記載しております。住宅ローンを利用する際に考えるべき返済計画のポイントとは?

将来の事も考えた返済計画

- ホーム

- 将来の事も考えた返済計画

将来的に住宅ローンの返済に困らない為の返済計画のをたてるポイントに関してヒントと解説を記載しております。

住宅ローンの返済が困難になる要因

借入可能金額ではなく返済可能金額を考えて計画をたてて、 ローンで物件を購入したけれども返済が苦しくなった例は無数にあります。 返済が苦しくなる理由は多くの場合が次の三点に分類されます。

返済が苦しくなる三つの要因

金利が上昇(返済額が増加)

収入が減少(残業カット・賞与減額)

支出が増加(生活費の拡大)

金利上昇で毎月のローンの支払い額が増加する事や収入が減少する事は多くの方が容易に想像できます。

しかし出費が増加する時期が将来的にやってくるという認識を持っている人が意外と少ないです。

スポンサードリンク

この将来の生活費などが増加して住宅ローンの返済が苦しくなる状況のケースについて考えてみたいと思います。

将来の教育費がローン返済不可能の要因にならない為に

この場合では、結婚して子供さんが生まれ、手狭になった居住空間を広くする為に住宅購入を検討する方が多いと思われます。 実際に、教育費の負担が増加する時期に家計のやりくりの大変さを実感しておられる方の統計があります。

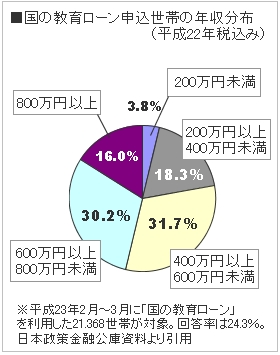

右のグラフですが国の教育ローンである「教育一般貸付」を利用した世帯に対するアンケート調査の結果です。

右のグラフですが国の教育ローンである「教育一般貸付」を利用した世帯に対するアンケート調査の結果です。

年収が600万円未満の世帯は実に53.8%に達するのです。

子供さんが生まれて間もない頃に住宅をローンで購入している状況であれば、 18年後には子供さんの学費の負担が大きくのしかかってくる現実に直面する事になります。

事実そういった理由でローンの返済が苦しくなる状況に陥っている世帯も多いです。

さらに、年収の減少や金利の上昇などの要因が重なれば多くの方が容易に想像できる結末になってしまうのです。

同じく『教育費負担の実態調査(勤務者世帯)』での調査内容の一つですが、 国の教育ローンである「教育一般貸付」を利用する世帯の約52%が住宅ローンも抱えている事実があります。 つまり、国の教育ローンを利用した約半数の世帯が住宅ローンを返済しながら新たな借入を行っている状況です。

これに関しては、当サイト別ページ教育費と住宅ローンの関係でも解説させて頂いている内容です。 将来の教育費が意外と大きな額になる事を認識して頂きたいです。 同時に、 子供さんが生まれて喜びもつかの間、将来の学費という名の出費に対して不安を感じる方も多いのも現実です。

将来の不安を解消する為に、例えば学資保険であったり独自に積立を行ったりするという選択肢もあります。 学資保険であれば、子供さんが0歳の時に始めて毎月12,000円〜15,000円の保険料で300万円ぐらいの返戻額です。

これは子供が18歳になった時に返戻金として戻ってくるお金ですが、それでも足らない事が現実です。 大学などの学部によっては卒業までに1000万円以上の学費が必要な学部もあり、 将来の教育費は年収に占める大きな出費のウエイトになる事が多いです。

だから、多くの方は教育ローンなどの利用を検討しますが、 住宅ローンの返済で手一杯の状況であれば選択肢は限られます。 しかも教育ローンの返済時期もいずれは訪れます。 こういった事からも将来を見据えた返済計画というのは非常に重要な項目の一つであると言えるのです。

余裕のある返済計画の重要性

今の生活だけを見て物件を購入することは危険です。 将来のライフスタイルの変化に対応できるような返済計画をたてる事が必須なのです。

つまり、学資保険や独自積立などもできるゆとりのある返済計画が重要である事は間違いありません。 その上で余裕が発生すれば繰上返済なども視野に入れて金利支払の総額を抑える計画がベターです。

これに関しては当サイト別ページ「繰上も視野に入れた返済計画」にて、 もう少しだけ詳しく解説させて頂いております。

住宅ローンは借入総額も返済期間も長い「ある種特殊な借入」です。 将来の事は「その時になればなんとかなる」という安易な考えでは乗り切れません。 厳しい現実に直面する時期が到来してから後悔してもどうにもならない事実が存在するという事も理解しておきたいです。

スポンサードリンク

次の記事 >>>審査が通らないを避ける為に

前の記事 >>>提携ローンは本当に有利?

ホーム >>>住宅ローン比較・検討サイト