�Z��[�����r�E���p����ۂɂ͎ؓ��\�z�ƕԍω\�z�̈Ⴂ�𗝉��������ł��B�����Z��[���𗘗p����ׂɎؓ��\�z�ƕԍω\�z�𗝉����邽�߂̃q���g�Ƃ́H

�����ؓ�����z�̌��ߕ�

- �z�[��

- �����ؓ�����z�̌��ߕ�

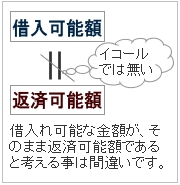

�����Z��[�����r����ȑO�ɁA�������g���ԍςł���z�Ǝؓ��\�z����������Ƌ�ʂ��Ĕc���������ł��B

�u �ؓ��\�z �v�̓C�R�[���u �ԍω\�z �v�ł͖���

�܂����Z�@�ւ����f����ؓ��\�z�Ƃ́A���̂܂ܕԍω\�z�ł͂Ȃ����𗝉��������ł��B

�Ƒ��\����C�t�X�^�C���ȂǂŎx�o������Ă��鎖�͓��R�̎�������ł��B

�܂����Z�@�ւ����f����ؓ��\�z�Ƃ́A���̂܂ܕԍω\�z�ł͂Ȃ����𗝉��������ł��B

�Ƒ��\����C�t�X�^�C���ȂǂŎx�o������Ă��鎖�͓��R�̎�������ł��B

�����܂Ŏؓ���\�z�͈ꗥ�̎��ŎZ�o����Ă���ɉ߂��Ȃ��Ƃ����_��Y��Ȃ��悤�ɂ������ł��B

�܂�A���Z�@�ւ̐R���ɒʂ���������Ȃ��Ƃ����킯�ł͂Ȃ��A �����̕ԍω\�z�͎����̔��f�Ōv�Z���ĎZ�o���鎖����O��ł��B ���ɕԍόv��ƌ����ؓ�����z�̐ݒ�ɂ��čl���Ă݂Ă��������Ǝv���܂��B

��ʓI�Ȏؓ���\���z���l������@

�}�C�z�[�����[���̎ؓ��z�́A����2�̍l��������Z�o���鎖����ʓI�ł��B

�X�|���T�[�h�����N

�y�ؓ��\���z�z�@�����̖ʂ���Z�o

�����̖ʂ��烍�[���̎ؓ��\���z���l����ꍇ�ɂ́A �N�����S������l����v���Z�X�ƁA���ۂ̕ԍω\���z����l����v���Z�X�����݂��܂��B

�N�����S������l����v���Z�X

�ō��݂̔N�����z���烍�[���̔N�ԕԍϊz�̊��ݒ肵�����̂��ԍϔ䗦�A���邢�͔N�����S���Ƃ����܂��B

������₷���ɒ[�ȗ�Ő��������Ē����ƁA �N��300���~�l���A�N�Ԃ�100���~�̃��[���̑��z���x�������ƁA �N��3000���~�̐l���A�������N�Ԃ�100���~�̃��[���̑��z���x�����̂ł͑S�����قȂ�Ƃ������ł��B

�܂�A�N���������l�قǃ��[���̕ԍςɂ܂킹��]������傫�����낤�Ƃ����z��ŎZ�o�������z�ɂȂ�܂��B ���Ȃ��G�c�Ȑ����ł����A�Ȃ�ƂȂ��Ӗ��͕������Ē�����Ǝv���܂��B �ԍϕ��S�����v�Z���鎮�͒P���ł��B

�y�ԍϕ��S�����v�Z���鎮�z�@�ԍϕ��S�����N�ԕԍϊz���v���ō��ݔN��

�N�����S���̊

| �ō��ݔN�� | �ԍϕ��S�� |

|---|---|

| 200���`300���~���� | 25���ȓ� |

| 300���`400���~���� | 30���ȓ� |

| 400���`600���~���� | 35���ȓ� |

| 600���~�ȏ�` | 40���ȓ��` |

����L�̕\�͂����܂Ŗڈ��ł���A���Z�@�ւɂ���Đݒ�͈قȂ�܂��B

���ۂ̕ԍω\���z����l����v���Z�X

�����݁A���ݏZ��ɂ��Z�܂��̐��т̕��Ȃ�A �ƒ��₻�̑��̎��x����ԍω\���z���l���鎖���ł��܂��B

�ƒ��⒓�ԏ��͏Z��[���̕ԍςɏ[�Ă鎖�͉\�ł��B ����ɁA�Z��w���ׂ̈ɍs���Ă����a�����̋��z���ԍςɂ܂킷�����\�ł��B

����ŁA�}�C�z�[�����擾�����ꍇ�ɑz�肳���x�o�̑������������鎖�͏o���܂���B �Œ莑�Y�łȂǂ̐ŋ���A�Еی����Ȃǂ̕ی����A�����Ȃǂ��l����K�v������܂��B

���̂悤�ɂ��āA���ۂ̕ԍω\���z����l����v���Z�X�ɂ���ē����o���ꂽ�ԍω\���z�ƁA �N�����S���i�ԍϔ䗦�j�̌v�Z������o���ꂽ���z�̗������������čw�����镨���̑I�������i�荞��ł��������d�v�ȍl�����ł��B

�y�ؓ��\���z�z�@�����̖ʂ���Z�o

��ʓI�Ȋ�ł͖��Ԃ̋��Z�@�ւ̗Z�����x�z�͍w�����z�╨���]���z��70�`90�����x�ƂȂ��Ă��܂��B �؊����̏ꍇ�ɂ͒S�ۉ��l���z������z�̗Z�����\�ȃ��[��������܂�������͗�O�I�Ȃ��̂ƍl���Ă�������������ł��B

�܂�A���̊�����Z���͍s���Ȃ��Ƃ���������{�I�ȍl�����ł��B ��鑤���炷��A���̊�����ؓ��͏o���Ȃ��Ƃ������ɂȂ�܂��B

�Z��i��3000���~�ŁA�Z��[����]�z��2400���~�̏ꍇ�A

�u�Z��[���ؓ���]�z�v���u�������i�v

�܂�A2,400���~��3,000���~��80.0���̒S�ۊ|�ڂƂȂ�܂��B

�S�ۊ|�ځi����ۂ����߁j�Ƃ�

�Z��[���̒S�ۂƂ��āu�����̍w�����镨���v�ɑ��Đݒ肳�����z�̎��ł��B

�i���m�Ɍ����ƁA�Z��w�����̏ꍇ�́w�������i�x���w��s�̐ݒ艿�i�x�̂ǂ��炩�Ⴂ�ق��ɑ���Z���z�̊����̎��B�j

��ʓI�ɂ�70�`90���ɐݒ肳��鎖�������ł��B

�]�T�����������ԍόv��

���Z�����Z�����Z���^�[ �f�B�X�J�b�V�����y�[�p�[ �i2012 �N4���j �̎����ł́A������10%��������ƁA�ԍύ���Ɣ��肳���䗦��2.53�{�ƂȂ����Ƃ������L�ڂ���Ă��܂��B �܂�Z��[���Ɋւ��ẮA���ꂾ���]�T�̏��Ȃ��ؓ�����s���Ă��鐢�т������Ƃ��������������Ă��܂��B

����ɓ������ł́A�ϓ������^�ƌŒ���ԑI���^�̃T���v���̏Z��[���ԍϊz��10%����������ƁA �ԍύ���Ɣ��肳���䗦�́A1.48 �{�ƂȂ����Ƃ����y���Ă��܂��B �����̕ϓ��⋋���̌����Ȃǂ͂�����x�z���\�ȗ]�n���c���Ă������͕K�{�ł��B

��N�w�̌����̌����͋��Z�@�ւɂƂ��Ă�����

�I�g�ٗp�̐��x�����X�ɕ�������{�̎Љ�ł́A �w�Α��N�����d�˂鎖�������̑����x�ɂ͂Ȃ�Ȃ����������Ȃ��Ă��܂��B

��Ђ̋ƐтɘA�����鋋�^�`�Ԃ�ʕ�V�������������^�̌n�̏ꍇ�A �o�Ϗ�̓����ɂ���Ă͔N�����������鎖������ɓ���Ă����K�v������ƌ����܂��B

�Z��[���Ɍ��炸�A�ؓ���Ɋւ��Ă͗]�T�̂���v�������l���鎖�͕K�{�ł��B �u���̏������Ζ��Ȃ��v�Ɩ����ȕԍόv���I�����鎖�͑傫�ȃ��X�N�ł��鎖��������x�ĔF���������ł��B

���Z�@�ւɂƂ��Ă�30�ォ��40��̌��������̉e���͑傫���H

�@���ю�N��敪���ƂɌ���ƁA�����̌����ɂ��Z��[���ւ̉e���́A 30 �ォ��40��̎�N�w�ő傫���Ȃ�B����w�ł̓f�t�H���g���������Ă��Z��[���c�������Ȃ��̂ŁA ���������z�͏������B

�A���Z�@�敪���ƂɌ���ƁA�u�s�s��s�^�M����s�v�ɔ�ׁA �u�n����s�^��2 �n����s�v�A�u�Z����Z�x���@�\�v�A�u���̑��v�̋��Z�@�ւŁA �����̌����ɂ�葹�������z�����傷��X���ƂȂ�B

�B�n���敪���ƂɌ���ƁA�������i�����E�_�ސ�E��ʁE ��t�j�▼�E��E���i���m�A���s�A���A���ɁA�����j�Ȃǂ̓s�s���ɑ��āA ����ȊO�̒n�����ŁA�����̌����ɂ�葹�������z�����傷��X���ƂȂ�B

���u���Z�����Z�����Z���^�[ �f�B�X�J�b�V�����y�[�p�[ �i2012 �N4���j�v�����p

���̃}�C�z�[���擾����J�̎n�܂�ɂȂ�Ȃ��ׂ�

�Z��[���̕ԍϕs���s���i�f�t�H���g���j�Ɋւ��Ă͐��m�ȓ��v������܂���̂łȂ�Ƃ������܂��A ���ۂɖ����̕ԍςɒǂ��đS���]�T�̖��������𑗂��Ă����鐢�т������ł��B

�������r�������Ă���i�K�ł́A�u�������ǂ��v�u����ȕ������~�����v�ƐF�X���͖c���ł����܂��B

�������A�ԍω\���z�Ƃ������ڂɊւ��Ă��A ��������Ǝ����B���c�����Ĉ��̑Ë��_��T�����A ����͉������������������������A�Ƃ������f�������Ė����������l�ɕ����̎擾���l���鎖���d�v�ł��B

�X�|���T�[�h�����N

���̋L���@>>>��������d�v�Ȍ����̊m�F

�O�̋L���@>>>�R�����ʂ�Ȃ��������ׂ�

�z�[���@�@>>>�Z��[����r�E�����T�C�g