住宅ローンを比較する前に、必要最低限の事柄を再確認しながら上手に利用できるヒントを探してみましょう。住宅ローンを比較する前に確認したい最低限の項目とは?

ローンを上手に活用するヒント

- ホーム

- ローンを上手に活用するヒント

賢いローン利用の為に

住宅ローンを比較する前に、 必要最低限の事柄を再確認してみましょう。

返済計画

住宅ローンの返済計画を考える際に最低限忘れたくない重要な項目とは? …続きを読む

将来の支出

毎月の返済で精一杯となると将来金銭的に苦労する事態にもなりかねない? …続きを読む

自身の環境

住宅ローン完済までの返済計画は外部的な要因なども考慮する必要があります。 …続きを読む

住宅ローンを申込む前に知っておきたい事

住宅ローンを比較する前に、 必要最低限の事柄を再確認しながら上手に利用できるヒントを探してみましょう。

大雑把に分類すれば、住宅ローンを比較する初期段階は下記に記載させて頂いた事柄を整理する事が第一です。 意外とこういった基本的な事柄がまとめられていない人が多く、 住宅ローンの選択を難しくさせている要因とも言えます。

住宅ローンを比較・検討する段階までに考えておきたい事

| 返済の計画 | 【現 債 務】 現在の借入金額を把握する。 【物件金額】 求めている環境に対する相場を確認する。 【自己資金】 頭金・諸費用などに充てる事が可能な金額。 【希望金額】 どのくらいの金額をローンで借りるか? 【物件概要】 新築or中古(築年数)/戸建orマンションなど。 |

|---|---|

| 将来の支出 | 【家族構成】 子供の人数で生活費、学費は違う。 【世帯収入】 共働き(将来的に可能かどうか)、そうでないか。 【所有資産】 いざという時の可処分資産の有無を確認する。 |

| 自身の環境 | 【年 齢】 ローンを払い終える年齢などを確認する。 【勤続年数】 勤続年数でローンの査定は変化する。 【雇用形態】 将来的にも安定した雇用形態であるか? 【会社規模】 勤める会社の規模でも個人の信用度合いは変化する。 【年 収】 月収と賞与と分けて考える事が重要。 【返済金額】 毎月の返済額がどれくらいまでならば返済可能か? |

賢いローンの利用の第一歩は自身の情報を整理する事

色々と情報収集する前に、

しっかりと自分自身の情報を整理しておけばそれだけ判断基準や目標が明確に持てるのです。

次にそれぞれの項目をもう少しだけ詳しく解説させて頂きます。

返済の計画について考える

住宅ローンを利用する際にはボーナスを返済にあてない事が懸命です。 ボーナスを住宅ローンの返済にあてる危険性は次の理由からです。

賞与は会社の業績によって左右される為、変動が大きい

一般的には、金融機関の住宅ローンにおけるボーナス払いというのは4〜5割くらいまでとなっていますが 賞与に頼り過ぎた返済計画は負担を増加させる要因です。

ただ一方で、ボーナス払いの割合を大きくすると、毎月の返済が楽なになります。 「ボーナス払い」は、万が一賞与がなくなっても十分返済できる範囲を考えて計画を建てたいものです。

そもそもボーナス(賞与)が存在しない会社にお勤めの方であれば関係の無い話で恐縮ですが、 サラリーマンの場合、一般的には会社の業績でまず上下するのがボーナス(賞与)です。

給与が下がるのは最終的な場合が多いです。 つまり、会社の業績が悪化しても 『賞与カット・減額』 → 『昇給カット・減額』 → 『給料減額』という順序が一般的です。 したがって住宅ローンを利用する際には、極力ボーナス返済は行わないのがベストです。

「どうしてもボーナスでローンの返済を増額させたい。」 という場合には繰り上げ返済を利用する方が安全です。 繰り上げ返済に関しては当サイト『 繰上も視野に入れた返済計画 』でもう少し詳しく解説させて頂いていますので是非とも参考にしてみて下さい。

将来の支出について考える

子供さんの将来の教育費は今から考えておくべき費用の一つです。高等学校から大学までの教育費は相当なものです。 しかも一時期にまとまった費用が必要になる時期です。

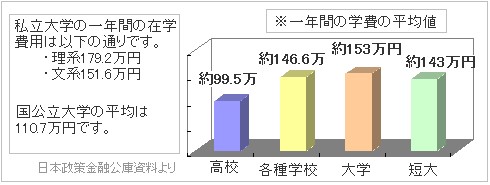

大学の初年度・一年間の在学費用

私立大学は理系で179.2万円・文型で151.6万円となっています。

国公立大学の平均は110.7万円となっています。

特に大学に限って詳しく見れば、私立大学・理系104万円、文系98.1万円になります。 国公立の場合は82.6万円という数字になっています。 さらに国公立に入学した場合は、各世帯とも平均で併願した私立大学などに約13万円ほど納入金を納めている状況です。

いずれも 実際に学費はどれくらい必要?【外部リンク】 から引用。

多くの世帯では将来の学費に対して別途預貯金や学資保険などで準備している事が多いです。 目先の理想ばかりを追いかけてしまい、 毎月の返済で精一杯となると将来金銭的に苦労する事態にもなりかねない事を知っておきたいです。

自身の環境について考える

例えば、住宅ローンを完済する年齢が65歳以降ならば常識的に考えて苦しい事は明らかです。 この場合などは、勤め先を定年退職する前に繰上返済などの対策を考える方が自然です。 子供さんの教育費や自分達の老後のプランも含めて返済計画を考えたいです。

もちろん現実的には、この完済時の年齢まで一定の収入を得られている事は難しいでしょう。 親子二代に渡って返済を計画しておくなどの対策は必須と言えます。

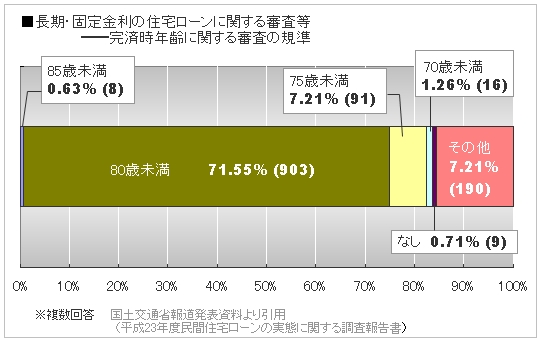

「審査時に目安とする完済時の年齢」【参考資料】

国土交通省の報道発表資料(平成23年度民間住宅ローンの実態に関する調査報告書)では、 各金融機関の「審査時に目安とする完済時の年齢」によると80歳未満までとする金融機関が圧倒的多数です。(※下のグラフを参照)

会社の規模や業界の傾向を加味してライフプランを考える

また違った例では、会社の規模や業界などによっては一定の年齢からは昇給する事がなくなる場合もあります。

逆に、一定の年齢からは給料が下がる場合もありますので、 そういった環境の変化に対応できる返済計画や対策を考えておく必要があります。

スポンサードリンク

次の記事 >>>住宅ローンを徹底比較

前の記事 >>>知っておきたい手順と知識

ホーム >>>住宅ローン比較・検討サイト