住宅ローンを利用する場合の固定金利と変動金利の動向や傾向などを紹介しています。住宅ローン比較のポイントの一つとして固定金利と変動金利の動向を確認してみて下さい。

金利タイプ選びのコツ

- ホーム

- 住宅ローン比較のポイント

- 金利タイプ選びのコツ

![]()

![]() 現在の経済情勢では「低金利の状況が今後も見込める」という部分では多くの人が一致する意見です。

しかし、今後という部分は具体的に何年間であるか?というと微妙です。

自己責任と自己判断で行動しても良いですが、最終的なリスク対応の手段は持っておきたいです。

現在の経済情勢では「低金利の状況が今後も見込める」という部分では多くの人が一致する意見です。

しかし、今後という部分は具体的に何年間であるか?というと微妙です。

自己責任と自己判断で行動しても良いですが、最終的なリスク対応の手段は持っておきたいです。

住宅ローン比較の前に

最近の金利タイプの動向と申込の割合をご存知でしょうか?

まずは、人気の金利タイプと人気の理由を確認して、今後の参考にして下さい。 …続きを読む

どの金利タイプが有利?

融資を受ける際に、一番有利な金利タイプはどれでしょう?

あなたの状況に応じて最適な住宅ローンを選択できるヒントを提供しています。 …続きを読む

最近の金利タイプの動向と割合

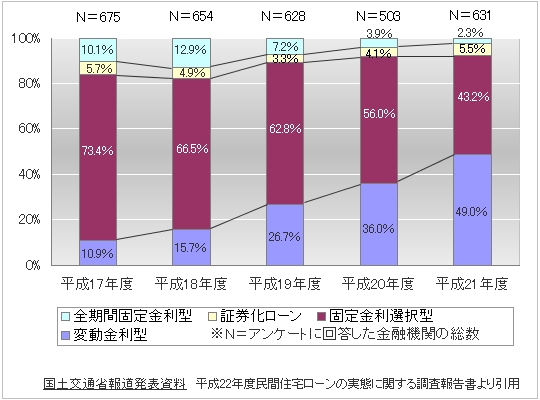

金利は大きく分けて変動金利と固定金利があります。 それぞれメリットデメリットがありますが、まずは最近の動向はどのようになっているのか確認してみたいと思います。 ここ数年の動向を記した統計が下記のグラフになります。

金利タイプ別・新規貸出額の推移

上記のグラフをご覧になられれば一目瞭然ですが、 平成21年度は紫の色の部分である「変動金利型」が49.0%で最も多くなっており、 「変動金利型」の割合が「固定金利選択型」の割合を上回ってます。

つまり、最近では多くの割合の人が変動金利型の住宅ローンを選択している状況であると言えます。 変動金利型はご存知の通り住宅ローンの返済中に、 経済情勢の変化に連動して金利が変わる方式の融資形態になります。

昨今の経済情勢では「低金利の状況が今後も見込める」という状況です。 ですのでそういった状況を反映している結果と言えます。

ここでは今後の金利の状況を詳しく確認する前に、 もう少しだけ各種金利のタイプについて基本事項を解説させて頂きたいと思います。

住宅ローン・金利のタイプで比較・検討

| 変動金利 | 固定金利よりも低い金利である事が一般的です。将来的に市場金利(短期プライムレート)が下がると予想される場合や、以後金利が変動しないと仮定した場合は有利になる事が多いです。 |

|---|---|

| 固定金利 | 契約時に返済する際の金利を定め、完済するまで金利が一定に保たれます。返済期間中に市場金利が変動しても負担額の変動などが起こらず計画が立てやすい事がメリットです。 |

| 固定金利選択型 | 一定の期間の金利が固定金されるタイプの住宅ローンです。一般的には、固定金利の期間は他のタイプへの変更はできませんが固定期間終了後には変動金利型などにも変更が可能となる場合が多いです。その点は要確認です。 |

| 証券化ローン | 民間金融機関が融資した住宅ローンの元本返済や利息を受け取る権利(債権)を、住宅金融公庫が有価証券にして機関投資家に販売する仕組み。民間金融機関は金利が変動するリスクなどを回避して、長期・固定金利での融資が可能になる。 |

金利は大きく分けて変動金利と固定金利がある事は冒頭で記載いたしましたが、 実際にはそれだけではありません。 実際には上の表に記載させて頂いている通り、 段階的固定金利や固定金利選択型などが存在するのです。

今現在有利な金利タイプは?

結論から申し上げますと現段階では変動金利が圧倒的に有利です。 これは前述させて頂いている「金利タイプ別・新規貸出額の推移」のグラフから明らかです。

変動金利を選択する方が、平成17年にはわずか10.9%程の割合しかなかったのが、 平成21年には49%まで増加している事から見ても事実です。

しかし住宅ローンは長期的に大きな金額を返済していく性質があります。 金利が数パーセント違えば負担が一気に減少する事は、 逆を言えば経済情勢の変化での急激金利が上昇で負担が激増する可能性もあります。

自己責任、自己判断でローンの申込みを行っても全く結構な事ですが、 将来的なリスクは無い方が良いに決まっています。 当サイト『賢い借入れ金額の決め方』 でも記載させて頂いていますが、収入の減少・金利の上昇に対しては何らかの対策を考えられるだけの余裕は持っておきたいです。

将来的な事も含めて確認したい項目

「今は金利が安いから変動金利が有利。」という部分だけを考えて住宅ローンの申込先を比較する事は間違いです。 実は金融機関によって繰り上げ返済の手数料なども大きく違うからです。

こちらに関しては当サイト別コンテンツ『返済期間の決め方』 でもう少しだけ詳しく解説しておりますのでそちらを参考にしてみて下さい。

もちろん借入希望金額や審査の難易度で選択肢が限られてくる方もいらっしゃるかも知れませんので一概には言えません。

ですが、ボーナスなどの余剰資金を繰り上げ返済などに充てる算段を考えておられる場合には、 手数料などの金額を確認しておいて損はありません。

人気の住宅ローン取り扱い金融機関などは金利だけでなく、そういった手数料面でも有利な場合が多いです。

スポンサードリンク

次の記事 >>>返済期間の決め方

前の記事 >>>住宅ローン比較のポイント

ホーム >>>住宅ローン比較・検討サイト