「年収・業種・雇用形態・雇用先の規模・勤続年数」どれが住宅ローンの審査で重要かという疑問は多いです。住宅ローンの審査に関わる疑問を解消して頂くヒントを記載しています。

勤め先や年収と審査の関係

- ホーム

- 融資申込前の確認事項

- 勤め先や年収と審査の関係

![]()

![]() 「年収・業種・雇用形態・雇用先の規模・勤続年数」どれが重要?

審査に関わる疑問を解消して頂くヒントを提供させて頂いております。

年収・業種・雇用形態・雇用先の規模・勤続年数などの項目で、

審査に不安を持ってらっしゃる場合に参考にして頂ければ幸いです。

「年収・業種・雇用形態・雇用先の規模・勤続年数」どれが重要?

審査に関わる疑問を解消して頂くヒントを提供させて頂いております。

年収・業種・雇用形態・雇用先の規模・勤続年数などの項目で、

審査に不安を持ってらっしゃる場合に参考にして頂ければ幸いです。

自分の会社の信用度が審査に影響する?

住宅ローンの審査で気になる点といえば、年収・業種・雇用形態・雇用先の規模・勤続年数 などの勤め先に関する事です。 ただし、こればっかりは個人の努力で即座に対応する事も出来ない要因です。

キャリアアップの為や、会社の事情で転職したばかりの方もいらっしゃるかもしれませんし、 雇用先の規模・雇用形態などもご本人様にはどうする事もできません。

ですが最低限の情報収集は行っておきたい、という気持ちは多くの方が考える事であると思います。

そこで、金融機関がどのようにそういった項目を審査しているか? という部分に関して見ていきたいと思います。

スポンサードリンク

長期・固定金利の住宅ローン等に関する融資審査等

国交省が全国の金融機関を対象に行った 「平成22年度民間住宅ローンの実態に関する調査報告書」から、 住宅ローンの申込する方の審査項目に関して勤め先に関係した部分を抜粋させて頂きます。

※いずれも国交省が全国の金融機関を対象に前年の9月から10月に行った調査

※いずれも国交省が全国の金融機関を対象に前年の9月から10月に行った調査

平成22年度 民間住宅ローンの実態に関する調査結果報告書より引用

| 審査項目 | 回答数 | 構成比 | 具体的な内容(複数回答) |

|---|---|---|---|

| 年収 | 1085 | 88.1% | 100万円以上(241) 150万円以上(455) 200万円以上(279) 250万円以上(18) その他(200) |

| 業種 | 495 | 40.2% | |

| 雇用形態 | 778 | 63.1% | 派遣社員は対象外(411) 契約社員は対象外(368) 自営業者は対象外(8) その他(305) |

| 雇用先の規模 | 328 | 26.6% | |

| 勤続年数 | 1090 | 88.5% | 3年以上(411) 2年以上(162) 1年以上(504) その他(100) |

調査は複数回答ですので正確な割合は出せませんが、 回答した778の金融機関の52.8%が「派遣社員は審査の対象外」、 47.3%。が「契約社員は対象外」という方針をとっている事が読み取れます。 つまり、雇用形態に関しては結構厳しい線引きがされている現実が見えてきます。

やはりウエイトの高い「年収」と「勤続年数」

こうしてみて見ると、「年収」に関しては借入する総額によってもかなりの幅がありそうなので何ともいえませんが、 88.0%の金融機関が何らかの基準で審査を行っている事がわかります。 ただ、各金融機関での判断基準までは読み取れません。

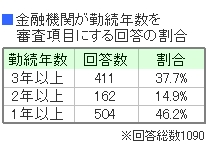

「勤続年数」に関しては、

1232の金融機関の内、88.4%が審査の対象としている状況です。

「勤続年数」に関しては、

1232の金融機関の内、88.4%が審査の対象としている状況です。

右の表はその内訳を拾い出してみたものですが、 最低でも一年以上の勤続年数が必要という判断で間違いないでしょう。

もちろん勤続年数に関しては長いほど審査に有利に働く可能性が高いと思われます。

よって住宅ローンのご利用の際には、上記の状況を参考にして頂いて申し込みを検討する事がベターでしょう。

年収の中で住宅ローンの占める適正な割合とは?

一般的なお話で恐縮ですが、年収に占める住宅ローンの適正な割合は20〜25%程度です。 それでも年収額によってこの数字の意味は大きく違ってきます。

例えば、月収100万円の方の二割と月収30万円の二割ではかなりの違いがあります。 この部分に関しては返済比率などの要素も関わってくる所です。

ですので、あくまで一般論としての審査の基準を理解しておく事が第一です。 その上で自分達の環境を整理して、住宅ローンの申し込みの審査基準に関して検討する必要がある、と言えるでしょう。

その際のポイントとしては、自分達の生活の中で 「生活していく為に絶対必要なお金」 「将来的に蓄えておきたい金額」 「年収が変動してもやりくりできる余裕分」 等を考慮に入れて毎月の住宅ローンの支払額を検討する事です。

勤続年数や勤め先の項目で最低限の基準とは?

勤続年数や勤め先の状況は、住宅ローンの審査を行う際に最も確認される審査項目の一つです。 さらに年収や雇用形態なども審査対象になる事が多い、という事は間違いないです。

しかし金融機関によっては柔軟に対応してくれる担当者も存在します。 もちろん、「この項目が条件を満たしていないと絶対にダメ」という所もあります。 要は、実際に担当者にかけあってみて判断する部分も多いのが実情と言えます。

可能な限り審査に不利な項目を改善する事が重要

住宅ローンの審査を有利にするという事で、 改善できる点は改善した方が良い事は間違いありません。 しかし、冒頭で記載させて頂きましたがご本人様にはどうする事もできない事も実際にはあります。

キャリアアップの為や、会社の事情で転職したばかりの方や、 雇用先の規模・雇用形態、年収の額などは、個人の努力だけではどうにもならない典型的な事例の一つです。

ただし、そういった部分以外で改善できる項目が存在するならば努力は怠らないようにしたいです。 よくある例で申し上げますと、「他の借入れが原因で断られるケース」 「世帯主の健康状態に不安があるケース」 などです。

上記の様な「事前に準備や整理が行える要素」に対してはしっかりと情報を収集して準備をしておきたいです。 尚、当サイトでも色々な面から賢く住宅ローンを比較検討できる情報を、 無料で提供させて頂いておりますので参考にして頂ければ幸いです。

スポンサードリンク

次の記事 >>>審査時の意外な注意点

前の記事 >>>審査についての基本知識

ホーム >>>住宅ローン比較・検討サイト