住宅ローンを利用する際の仮審査と本審査などの基本事項の解説です。住宅ローンは仮審査、本審査ともに承認される事が必須です。あなたは基本事項を把握していますか?

審査についての基本知識

- ホーム

- 融資申込前の確認事項

- 審査についての基本知識

![]()

![]() 時として希望に添えない事もあるのが住宅ローンの審査です。

夢のマイホーム取得には避けては通れない事ですが、基本的な情報を収集して今後の参考としてみて下さい。

時として希望に添えない事もあるのが住宅ローンの審査です。

夢のマイホーム取得には避けては通れない事ですが、基本的な情報を収集して今後の参考としてみて下さい。

住宅ローンの審査についての基礎知識

基本的な事項から解説させて頂くと、住宅ローンを利用するには仮審査を経て本審査を受けます。 最終的にはローンの融資が受けられる事を前提として物件の購入を進めますが、 どちらの審査にも承認される事が融資を受ける為の絶対条件です。

仮審査と本審査の違い

仮審査

仮申し込み・仮審査の段階では金融機関が審査を行います。

その際に、個人信用情報などを照会するかどうかは、金融機関によって違います。

収入、勤続年数等の本人属性のみで審査を行う金融機関も少なくないです。

本審査

本審査では信用保証会社が審査を行う点が仮審査(事前審査)とは異なる点です。

最終的には必ず各金融機関の公式サイトなどで確認する必要があります。

多くの場合はPDF形式のファイルで閲覧できるようになっています。

その他、審査によって必要な書類は違ってきます。これに関しては当サイト別コンテンツ「 審査にはどんな書類が必要? 」で解説させて頂いてます。

夢のマイホームは、手に入れたいと願う人の希望通りになる事ばかりではありません。 例えば住宅ローンなどの審査は、時として希望に添えない診断をされる事があるのです。 それが住宅購入時の難しい点と言えます。

住宅を購入する際に、現金一括の支払いを選択できる方は殆どいらっしゃらないと思われます。

『ローンが利用できない=資金を工面できない』となる事は一般的な図式です。

そういった現実を考えると、 「住宅ローンを利用できるか否か」という審査の段階は大きなポイントと言えます。

スポンサードリンク

審査の知識を確認する事はマイホーム購入の第一歩

まずは住宅ローンの審査に関してのヒントや解説を確認して頂き、

スムーズなマイホーム取得の為の参考にして頂ければ幸いです。

国土交通省報道発表資料から見る住宅ローンの審査の状況

国交省が全国の金融機関を対象に前年の9月から10月にかけて行った 「平成22年度民間住宅ローンの実態に関する調査報告書」によると審査の状況の変化が読み取れます。

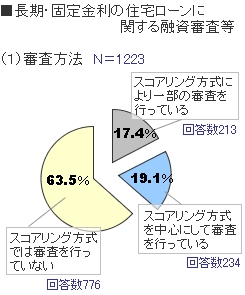

右の図は、金融機関の「スコアリング方式の利用の有無」に対する質問の回答をグラフ化したものです。

こうして見ると、 平成22年度に関しては約6割半近くの金融機関がスコアリング方式を利用していない事が分かります。

スコアリング方式を中心に審査を行っている金融機関はわずかに2割弱という結果になっています。

つまり、機械的に処理をするのではなく個人の状況をケースバイケースで対応している可能性が高いと言えそうです。

※いずれも平成22年度 民間住宅ローンの実態に関する調査結果報告書より引用

※いずれも平成22年度 民間住宅ローンの実態に関する調査結果報告書より引用

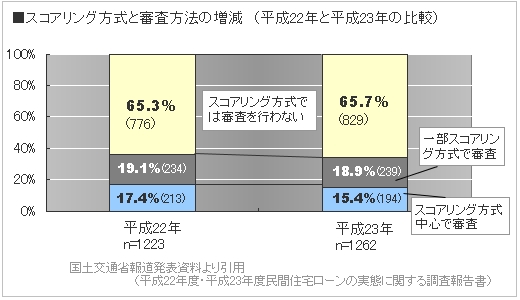

スコアリング方式を審査で採用する金融機関は若干の減少傾向

次に年度別に増減を見ていきますと、 平成22年度に比較して平成23年度の調査では「スコアリング方式を中心で審査を実施している」 と答えた金融機関の割合は減少しています。

審査の簡略化と迅速化の為に、 融資申込み者の属性や条件などの項目を点数化して信用度を格付けする事が、 スコアリング方式での審査のメリットの一つです。 しかし借り手の多様化で金融機関も柔軟に対応せざるを得ないと考えている可能性もあります。

今後は、勤務形態や年収、年齢、家族構成、信用情報などの顧客の属性に関する項目は、 「点数化」される事で与信判定を行う材料ではなく、 融資の可否を決める総合的な判断材料の一部あると判断できそうです。

ただし、上記はあくまで統計資料から判断した一般傾向であります。 最終的には個別の金融機関の傾向から審査の方法や判断具合を考慮する事がベストです。